R的极客理想系列文章,涵盖了R的思想,使用,工具,创新等的一系列要点,以我个人的学习和体验去诠释R的强大。

R语言作为统计学一门语言,一直在小众领域闪耀着光芒。直到大数据的爆发,R语言变成了一门炙手可热的数据分析的利器。随着越来越多的工程背景的人的加入,R语言的社区在迅速扩大成长。现在已不仅仅是统计领域,教育,银行,电商,互联网….都在使用R语言。

要成为有理想的极客,我们不能停留在语法上,要掌握牢固的数学,概率,统计知识,同时还要有创新精神,把R语言发挥到各个领域。让我们一起动起来吧,开始R的极客理想。

关于作者:

- 张丹(Conan), 程序员R,Nodejs,Java

- weibo:@Conan_Z

- blog: http://blog.fens.me

- email: bsspirit@gmail.com

转载请注明出处:

http://blog.fens.me/r-multi-linear-regression

前言

本文接上一篇R语言解读一元线性回归模型。在许多生活和工作的实际问题中,影响因变量的因素可能不止一个,比如对于知识水平越高的人,收入水平也越高,这样的一个结论。这其中可能包括了因为更好的家庭条件,所以有了更好的教育;因为在一线城市发展,所以有了更好的工作机会;所处的行业赶上了大的经济上行周期等。要想解读这些规律,是复杂的、多维度的,多元回归分析方法更适合解读生活的规律。

由于本文为非统计的专业文章,所以当出现与教课书不符的描述,请以教课书为准。本文力求用简化的语言,来介绍多元线性回归的知识,同时配合R语言的实现。

目录

- 多元线性回归介绍

- 元线性回归建模

- 模型优化

- 案例:黑色系期货日K线数据验证

1. 多元线性回归介绍

对比一元线性回归,多元线性回归是用来确定2个或2个以上变量间关系的统计分析方法。多元线性回归的基本的分析方法与一元线性回归方法是类似的,我们首先需要对选取多元数据集并定义数学模型,然后进行参数估计,对估计出来的参数进行显著性检验,残差分析,异常点检测,最后确定回归方程进行模型预测。

由于多元回归方程有多个自变量,区别于一元回归方程,有一项很重要的操作就是自变量的优化,挑选出相关性最显著的自变量,同时去除不显著的自变量。在R语言中,有很方便地用于优化函数,可以很好的帮助我们来改进回归模型。

下面就开始多元线性回归的建模过程。

2. 多元线性回归建模

做过商品期货研究的人,都知道黑色系品种是具有产业链上下游的关系。铁矿石是炼钢的原材料,焦煤和焦炭是炼钢的能源资源,热卷即热轧卷板是以板坯为原料经加热后制成的钢板,螺纹钢是表面带肋的钢筋。

由于有产业链的关系,假设我们想要预测螺纹钢的价格,那么影响螺纹钢价格的因素可以会涉及到原材料,能源资源和同类材料等。比如,铁矿石价格如果上涨,螺纹钢就应该要涨价了。

2.1 数据集和数学模型

先从数据开始介绍,这次的数据集,我选择的期货黑色系的品种的商品期货,包括了大连期货交易所的 焦煤(JM),焦炭(J),铁矿石(I),上海期货交易所的 螺纹钢(RU) 和 热卷(HC)。

数据集为2016年3月15日,当日白天开盘的交易数据,为黑色系的5个期货合约的分钟线的价格数据。

# 数据集已存在df变量中

> head(df,20)

x1 x2 x3 x4 y

2016-03-15 09:01:00 754.5 616.5 426.5 2215 2055

2016-03-15 09:02:00 752.5 614.5 423.5 2206 2048

2016-03-15 09:03:00 753.0 614.0 423.0 2199 2044

2016-03-15 09:04:00 752.5 613.0 422.5 2197 2040

2016-03-15 09:05:00 753.0 615.5 424.0 2198 2043

2016-03-15 09:06:00 752.5 614.5 422.0 2195 2040

2016-03-15 09:07:00 752.0 614.0 421.5 2193 2036

2016-03-15 09:08:00 753.0 615.0 422.5 2197 2043

2016-03-15 09:09:00 754.0 615.5 422.5 2197 2041

2016-03-15 09:10:00 754.5 615.5 423.0 2200 2044

2016-03-15 09:11:00 757.0 616.5 423.0 2201 2045

2016-03-15 09:12:00 756.0 615.5 423.0 2200 2044

2016-03-15 09:13:00 755.5 615.0 423.0 2197 2042

2016-03-15 09:14:00 755.5 615.0 423.0 2196 2042

2016-03-15 09:15:00 756.0 616.0 423.5 2200 2045

2016-03-15 09:16:00 757.5 616.0 424.0 2205 2052

2016-03-15 09:17:00 758.5 618.0 424.0 2204 2051

2016-03-15 09:18:00 759.5 618.5 424.0 2205 2053

2016-03-15 09:19:00 759.5 617.5 424.5 2206 2053

2016-03-15 09:20:00 758.5 617.5 423.5 2201 2050

数据集包括有6列:

- 索引, 为时间

- x1, 为焦炭(j1605)合约的1分钟线的报价数据

- x2, 为焦煤(jm1605)合约的1分钟线的报价数据

- x3, 为铁矿石(i1605)合约的1分钟线的报价数据

- x4, 为热卷(hc1605)合约的1分钟线的报价数据

- y, 为螺纹钢(rb1605)合约的1分钟线的报价数据

假设螺纹钢的价格与其他4个商品的价格有线性关系,那么我们建立以螺纹钢为因变量,以焦煤、焦炭、铁矿石和热卷的为自变量的多元线性回归模型。用公式表示为:

y = a + b * x1 + c * x2 + d * x3 + e * x4 + ε- y,为因变量,螺纹钢

- x1,为自变量,焦煤

- x2,为自变量,焦炭

- x3,为自变量,铁矿石

- x4,为自变量,热卷

- a,为截距

- b,c,d,e,为自变量系数

- ε, 为残差,是其他一切不确定因素影响的总和,其值不可观测。假定ε服从正态分布N(0,σ^2)。

通过对多元线性回归模型的数学定义,接下来让我们利用数据集做多元回归模型的参数估计。

2.2. 回归参数估计

上面公式中,回归参数 a, b, c, d,e都是我们不知道的,参数估计就是通过数据来估计出这些参数,从而确定自变量和因变量之前的关系。我们的目标是要计算出一条直线,使直线上每个点的Y值和实际数据的Y值之差的平方和最小,即(Y1实际-Y1预测)^2+(Y2实际-Y2预测)^2+ …… +(Yn实际-Yn预测)^2 的值最小。参数估计时,我们只考虑Y随X自变量的线性变化的部分,而残差ε是不可观测的,参数估计法并不需要考虑残差。

类似于一元线性回归,我们用R语言来实现对数据的回归模型的参数估计,用lm()函数来实现多元线性回归的建模过程。

# 建立多元线性回归模型

> lm1<-lm(y~x1+x2+x3+x4,data=df)

# 打印参数估计的结果

> lm1

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

这样我们就得到了y和x关系的方程。

y = 212.8780 + 0.8542 * x1 + 0.6672 * x2 - 0.6674 * x3 + 0.4821 * x42.3. 回归方程的显著性检验

参考一元线性回归的显著性检验,多元线性回归的显著性检验,同样是需要经过 T检验,F检验,和R^2(R平方)相关系统检验。在R语言中这三种检验的方法都已被实现,我们只需要把结果解读,我们可以summary()函数来提取模型的计算结果。

> summary(lm1)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.9648 -1.3241 -0.0319 1.2403 5.4194

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 212.87796 58.26788 3.653 0.000323 ***

x1 0.85423 0.10958 7.795 2.50e-13 ***

x2 0.66724 0.12938 5.157 5.57e-07 ***

x3 -0.66741 0.15421 -4.328 2.28e-05 ***

x4 0.48214 0.01959 24.609 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.028 on 221 degrees of freedom

Multiple R-squared: 0.9725, Adjusted R-squared: 0.972

F-statistic: 1956 on 4 and 221 DF, p-value: < 2.2e-16

- T检验:所自变量都是非常显著***

- F检验:同样是非常显著,p-value < 2.2e-16

- 调整后的R^2:相关性非常强为0.972

最后,我们通过的回归参数的检验与回归方程的检验,得到最后多元线性回归方程为:

y = 212.87796 + 0.85423 * x1 + 0.66724 * x2 - 0.66741 * x3 + 0.48214 * x4

即

螺纹钢 = 212.87796 + 0.85423 * 焦炭 + 0.66724 * 焦煤 - 0.66741 * 铁矿石 + 0.48214 * 热卷

2.4 残差分析和异常点检测

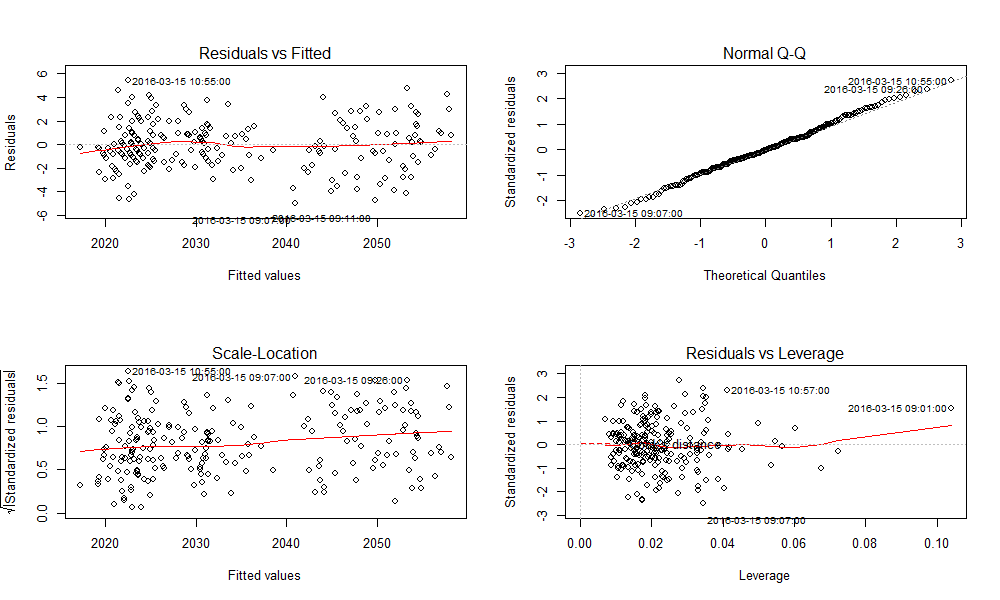

在得到的回归模型进行显著性检验后,还要在做残差分析(预测值和实际值之间的差),检验模型的正确性,残差必须服从正态分布N(0,σ^2)。直接用plot()函数生成4种用于模型诊断的图形,进行直观地分析。

> par(mfrow=c(2,2))

> plot(lm1)

- 残差和拟合值(左上),残差和拟合值之间数据点均匀分布在y=0两侧,呈现出随机的分布,红色线呈现出一条平稳的曲线并没有明显的形状特征。

- 残差QQ图(右上),数据点按对角直线排列,趋于一条直线,并被对角直接穿过,直观上符合正态分布。

- 标准化残差平方根和拟合值(左下),数据点均匀分布在y=0两侧,呈现出随机的分布,红色线呈现出一条平稳的曲线并没有明显的形状特征。

- 标准化残差和杠杆值(右下),没有出现红色的等高线,则说明数据中没有特别影响回归结果的异常点。

结论,没有明显的异常点,残差符合假设条件。

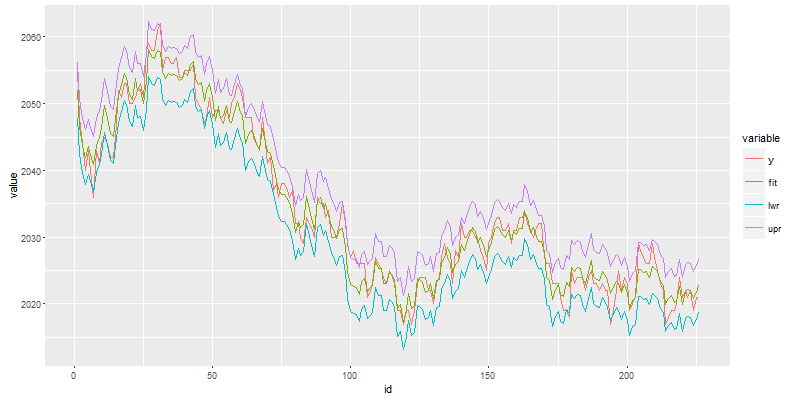

2.5. 模型预测

我们得到了多元线性回归方程的公式,就可以对数据进行预测了。我们可以用R语言的predict()函数来计算预测值y0和相应的预测区间,并把实际值和预测值一起可视化化展示。

> par(mfrow=c(1,1)) #设置画面布局

# 预测计算

> dfp<-predict(lm1,interval="prediction")

# 打印预测时

> head(dfp,10)

fit lwr upr

2014-03-21 3160.526 3046.425 3274.626

2014-03-24 3193.253 3078.868 3307.637

2014-03-25 3240.389 3126.171 3354.607

2014-03-26 3228.565 3114.420 3342.710

2014-03-27 3222.528 3108.342 3336.713

2014-03-28 3262.399 3148.132 3376.666

2014-03-31 3291.996 3177.648 3406.344

2014-04-01 3305.870 3191.447 3420.294

2014-04-02 3275.370 3161.018 3389.723

2014-04-03 3297.358 3182.960 3411.755

# 合并数据

> mdf<-merge(df$y,dfp)

# 画图

> draw(mdf)

图例说明

- y, 实际价格,红色线

- fit, 预测价格,绿色线

- lwr,预测最低价,蓝色线

- upr,预测最高价,紫色线

从图中看出,实际价格y和预测价格fit,在大多数的时候都是很贴近的。我们的一个模型就训练好了!

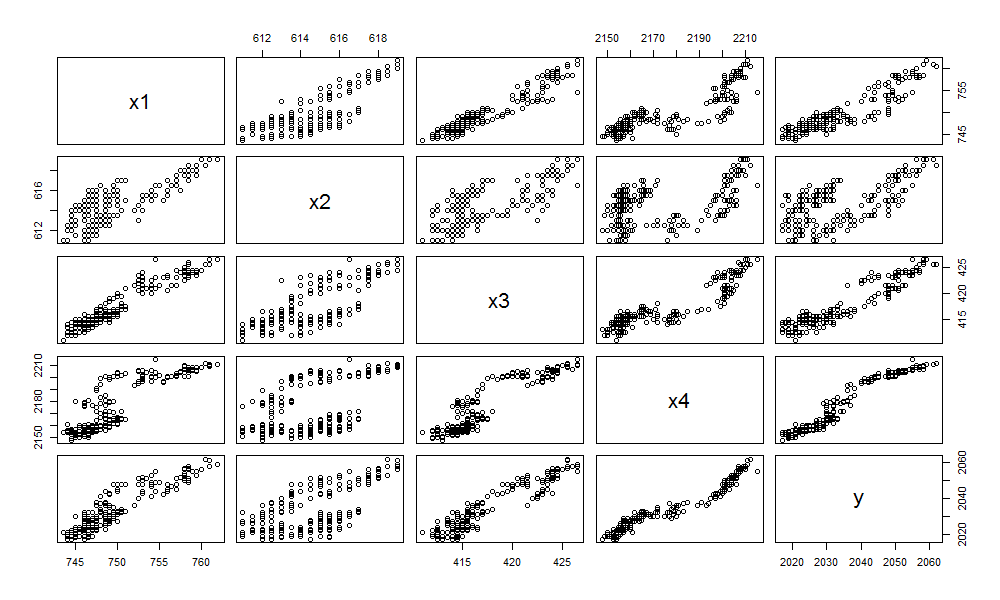

3. 模型优化

上文中,我们已经很顺利的发现了一个非常不错的模型。如果要进行模型优化,可以用R语言中update()函数进行模型的调整。我们首先检查一下每个自变量x1,x2,x3,x4和因变量y之间的关系。

pairs(as.data.frame(df))

从图中,我们可以发现x2与Y的关系,可能是最偏离线性的。那么,我们尝试对多元线性回归模型进行调整,从原模型中去掉x2变量。

# 模型调整

> lm2<-update(lm1, .~. -x2)

> summary(lm2)

Call:

lm(formula = y ~ x1 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-6.0039 -1.3842 0.0177 1.3513 4.8028

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 462.47104 34.26636 13.50 < 2e-16 ***

x1 1.08728 0.10543 10.31 < 2e-16 ***

x3 -0.40788 0.15394 -2.65 0.00864 **

x4 0.42582 0.01718 24.79 < 2e-16 ***

---

Signif. codes:

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.142 on 222 degrees of freedom

Multiple R-squared: 0.9692, Adjusted R-squared: 0.9688

F-statistic: 2330 on 3 and 222 DF, p-value: < 2.2e-16

当把自变量x2去掉后,自变量x3的T检验反而变大了,同时Adjusted R-squared变小了,所以我们这次调整是有问题的。

如果通过生产和原材料的内在逻辑分析,焦煤与焦炭属于上下游关系。焦煤是生产焦炭的一种原材料,焦炭是焦煤与其他炼焦煤经过配煤焦化形成的产品,一般生产 1 吨焦炭需要1.33 吨炼焦煤,其中焦煤至少占 30% 。

我们把焦煤 和 焦炭的关系改变一下,增加x1*x2的关系匹配到模型,看看效果。

# 模型调整

> lm3<-update(lm1, .~. + x1*x2)

> summary(lm3)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4 + x1:x2, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.8110 -1.3501 -0.0595 1.2019 5.3884

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 7160.32231 7814.50048 0.916 0.361

x1 -8.45530 10.47167 -0.807 0.420

x2 -10.58406 12.65579 -0.836 0.404

x3 -0.64344 0.15662 -4.108 5.63e-05 ***

x4 0.48363 0.01967 24.584 < 2e-16 ***

x1:x2 0.01505 0.01693 0.889 0.375

---

Signif. codes:

0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.029 on 220 degrees of freedom

Multiple R-squared: 0.9726, Adjusted R-squared: 0.972

F-statistic: 1563 on 5 and 220 DF, p-value: < 2.2e-16

从结果中发现,增加了x1*x2列后,原来的x1,x2和Intercept的T检验都不显著。继续调整模型,从模型中去掉x1,x2两个自变量。

# 模型调整

> lm4<-update(lm3, .~. -x1-x2)

> summary(lm4)

Call:

lm(formula = y ~ x3 + x4 + x1:x2, data = df)

Residuals:

Min 1Q Median 3Q Max

-4.9027 -1.2516 -0.0167 1.2748 5.8683

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 6.950e+02 1.609e+01 43.183 < 2e-16 ***

x3 -6.284e-01 1.530e-01 -4.108 5.61e-05 ***

x4 4.959e-01 1.785e-02 27.783 < 2e-16 ***

x1:x2 1.133e-03 9.524e-05 11.897 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 2.035 on 222 degrees of freedom

Multiple R-squared: 0.9722, Adjusted R-squared: 0.9718

F-statistic: 2588 on 3 and 222 DF, p-value: < 2.2e-16

从调整后的结果来看,效果还不错。不过,也并没有比最初的模型有所提高。

对于模型调整的过程,如果我们手动调整测试时,一般都会基于业务知识来操作。如果是按照数据指标来计算,我们可以用R语言中提供的逐步回归的优化方法,通过AIC指标来判断是否需要参数优化。

#对lm1模型做逐步回归

> step(lm1)

Start: AIC=324.51

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

908.8 324.51

- x3 1 77.03 985.9 340.90

- x2 1 109.37 1018.2 348.19

- x1 1 249.90 1158.8 377.41

- x4 1 2490.56 3399.4 620.65

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

通过计算AIC指标,lm1的模型AIC最小时为324.51,每次去掉一个自变量都会让AIC的值变大,所以我们还是不调整比较好。

对刚才的lm3模型做逐步回归的模型调整。

#对lm3模型做逐步回归

> step(lm3)

Start: AIC=325.7 #当前AIC

y ~ x1 + x2 + x3 + x4 + x1:x2

Df Sum of Sq RSS AIC

- x1:x2 1 3.25 908.8 324.51

905.6 325.70

- x3 1 69.47 975.1 340.41

- x4 1 2487.86 3393.5 622.25

Step: AIC=324.51 #去掉x1*x2项的AIC

y ~ x1 + x2 + x3 + x4

Df Sum of Sq RSS AIC

908.8 324.51

- x3 1 77.03 985.9 340.90

- x2 1 109.37 1018.2 348.19

- x1 1 249.90 1158.8 377.41

- x4 1 2490.56 3399.4 620.65

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Coefficients:

(Intercept) x1 x2 x3 x4

212.8780 0.8542 0.6672 -0.6674 0.4821

通过AIC的判断,去掉X1*X2项后AIC最小,最后的检验结果告诉我们,还是原初的模型是最好的。

4. 案例:黑色系期货日K线数据验证

最后,我们用上面5个期货合约的日K线数据测试一下,找到多元回归关系。

> lm9<-lm(y~x1+x2+x3+x4,data=df) # 日K线数据

> summary(lm9)

Call:

lm(formula = y ~ x1 + x2 + x3 + x4, data = df)

Residuals:

Min 1Q Median 3Q Max

-173.338 -37.470 3.465 32.158 178.982

Coefficients:

Estimate Std. Error t value Pr(>|t|)

(Intercept) 386.33482 31.07729 12.431 < 2e-16 ***

x1 0.75871 0.07554 10.045 < 2e-16 ***

x2 -0.62907 0.14715 -4.275 2.24e-05 ***

x3 1.16070 0.05224 22.219 < 2e-16 ***

x4 0.46461 0.02168 21.427 < 2e-16 ***

---

Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1

Residual standard error: 57.78 on 565 degrees of freedom

Multiple R-squared: 0.9844, Adjusted R-squared: 0.9843

F-statistic: 8906 on 4 and 565 DF, p-value: < 2.2e-16

数据集的基本统计信息。

> summary(df)

Index x1 x2

Min. :2014-03-21 00:00:00 Min. : 606.5 Min. :494.0

1st Qu.:2014-10-21 06:00:00 1st Qu.: 803.5 1st Qu.:613.1

Median :2015-05-20 12:00:00 Median : 939.0 Median :705.8

Mean :2015-05-21 08:02:31 Mean : 936.1 Mean :695.3

3rd Qu.:2015-12-16 18:00:00 3rd Qu.:1075.0 3rd Qu.:773.0

Max. :2016-07-25 00:00:00 Max. :1280.0 Max. :898.0

x3 x4 y

Min. :284.0 Min. :1691 Min. :1626

1st Qu.:374.1 1st Qu.:2084 1st Qu.:2012

Median :434.0 Median :2503 Median :2378

Mean :476.5 Mean :2545 Mean :2395

3rd Qu.:545.8 3rd Qu.:2916 3rd Qu.:2592

Max. :825.0 Max. :3480 Max. :3414

对于日K线数据,黑色系的5个品种,同样具有非常强的相关关系,那么我们就可以把这个结论应用到实际的交易中了。

本文通过多元回归的统计分析方法,介绍多元回归在金融市场的基本应用。我们通过建立因变量和多个自变量的模型,从而发现生活中更复杂的规律,并建立有效的验证指标。让我们我们的技术优势,去金融市场抢钱吧。

转载请注明出处:

http://blog.fens.me/r-multi-linear-regression

您好,我认真读了后,发现一个函数draw()是在哪个包里?

draw是自己实现的一个画图函数,你用ggplot2包,很容易自己写一个的。

您好,我目前还写不出这个公式,ggplot2包也没找到。。。能给我发一下draw()函数吗?zckdzxjia@gmail.com

已发

作者 你好 , 感觉文章写的挺好的 请问能将draw() 方法和 df 数据集分享下吗 谢谢 :g874997967@gmail.com

您好!我正在学习您的这篇blog, 能给我发一下draw()函数吗?sqx3911@gmail.com

谢谢!新年快乐!

可以发一下draw()的实现么 :11531418@ qq.com

你可以扫码请作者喝杯咖啡,你会获得数据和源代码。

嗨 , 可以把源代码和数据发到hedyown@163.com 么?已扫微信请喝咖啡。 嘻嘻

不好意思,回复晚了。已发!

老师,可以分享一下draw()的实现吗?急用谢谢。374715890@qq.com

您好,可以把源代码和数据发到421511461@qq.com么?已扫微信请喝咖啡。

已发送

你好 我可以看下你的draw函数嘛?

[…] 对于多元线性回归模型,t检验是对于单个变量进行显著性,检验该变量独自对被解释变量的影响。f检验是检验回归模型的显著意义,即所有解释变量联合起来对被解释变量的影响,关于线性回归请参考文章,R语言解读一元线性回归模型和R语言解读多元线性回归模型。 […]