跨界知识聚会系列文章,“知识是用来分享和传承的”,各种会议、论坛、沙龙都是分享知识的绝佳场所。我也有幸作为演讲嘉宾参加了一些国内的大型会议,向大家展示我所做的一些成果。从听众到演讲感觉是不一样的,把知识分享出来,你才能收获更多。

关于作者

- 张丹(Conan), 程序员Java,R,Javascript

- weibo:@Conan_Z

- blog: http://blog.fens.me

- email: bsspirit@gmail.com

转载请注明出处:

http://blog.fens.me/meeting-lopdev-20150922/

前言

记得10年前还在上学的时候,总是参加IBM的大会,看着各种新技术从实验室创造,特别地神奇。今天我也有机会站在了IBM大会的讲台上,给大家分享我所研究的R语言技术,对我来说也是一件非常有纪念意义的事情。

感谢IBM主办方的邀请,也真心希望有机会与IBM建立合作机会。

目录

- 我的演讲主题:股市中的R语言量化算法模型

- 会议体验和照片分享

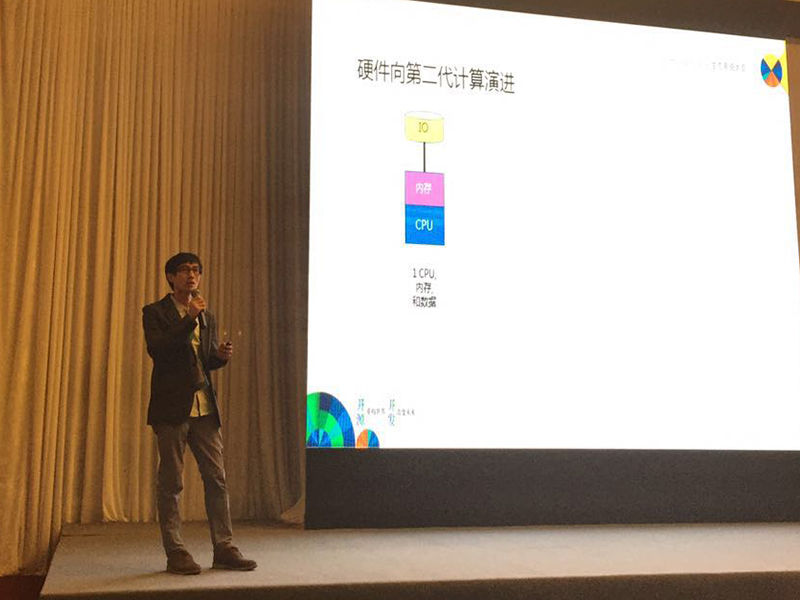

1. 我的演讲主题:股市中的R语言量化算法模型

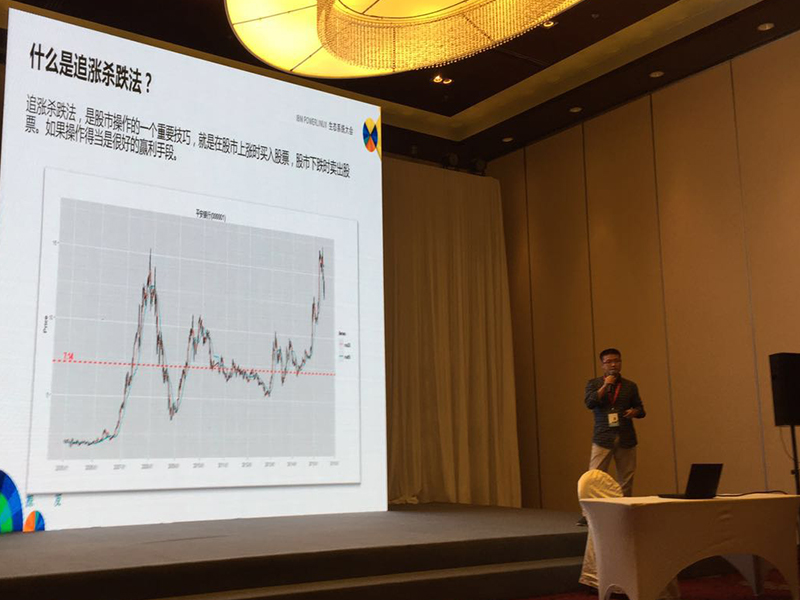

股市中的R语言量化算法模型,PPT下载,主要内容来自我的一篇博文:R语言构建追涨杀跌量化交易模型

由于本次会议邀请准备时间太短,所以沿用了在数据分析师大会上的演讲内容,但也有不样的地方,增加了况客金融云的部分,通过在线的云环境,开发,部署,可视化自己的个性化的策略模型。

本次会议,我被安排在了新技术专场,虽然R并不被程序员所了解,但是R语言其实已经24年(1993年)的历史。由于听众大多是程序员,那么演讲内容就要简单直接,要有代码有真相,代码部分可以多多演示。

其他的几位嘉宾都是纯IT的底层技术,听起来确实有点吃力。那么我正好讲一个金融应用,正好调节一下大家睡眠的神经。追涨杀跌策略就成为最好的一个金融初门策略的切入点。我一直延续了一贯的演讲风格,有内容,有图片,有代码,有互动。从 追涨杀跌 的思路开始,到市场特征检验,再到数学公式,R语言建模,再到历史数据回测。通过R语言,很简单地就实现了一个我们脑子中的投资想法。类似的投资想法其实谁都有,利用IT人的技术优势,可以真正地与实际操作结合起来,实现从IT技术到价值的转变。

2. 会议体验和照片分享

本次大会不仅结识了很多同行的高手,同时听到不同领域对于数据的声音。群贤汇聚 思想碰撞,这也是对我最大收获。会议主页:http://lopdev.csdn.net/

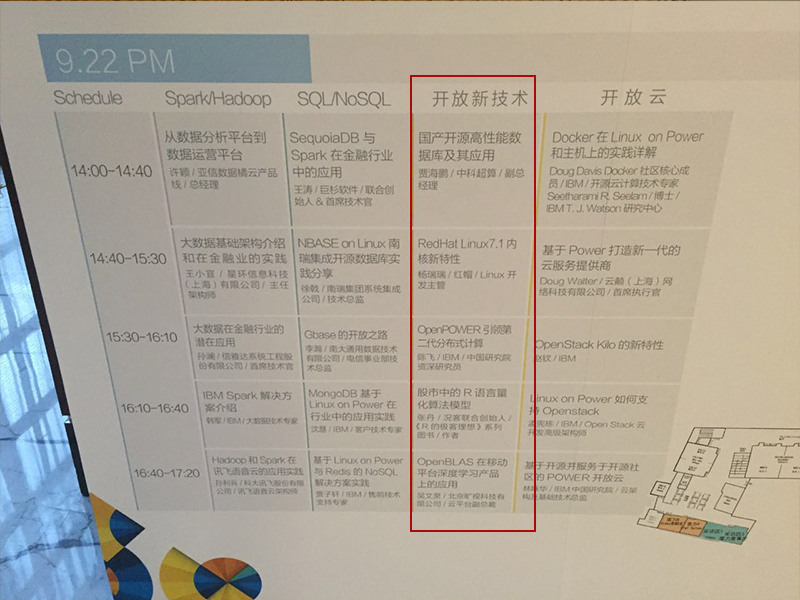

2.1 我的分享是在9月22日的新技术分论坛,第四位分享嘉宾。

贾海鹏,中科超算,副总经理,主要介绍OpenBlas的项目情况。

杨瑞瑞,红帽,Linux开发主管,介绍了RedHat Linux 7.1内核的新特性。

陈飞,IBM,中国研究院资深研究员,介绍了OpenPower引擎,软硬件结合开发的新的框架标准。

张丹,况客创始人CTO,《R的极客理想》系列图书作者,介绍了用R语言实现追涨杀跌的交易模型。

吴文昊,北京旷视科技有限公司,云平台副总裁,介绍OpenBlas在移动平台尝试学习产品上的应用。

2.2 用户互动

虽然是技术的专场,我的演讲还是吸引了一些感兴趣的小伙伴。把技术变成价值,是所有学技术的人都理想。

有一位来自印度的友人,中国文说的很不错,也在做互联网方向的创业。

况客的单页展板,顿时感觉自己代表了企业形象!下一次演讲我们会准备的更好,感谢况客市场总监Ruby为本次活动的精心安排。

2.3 个人采访

会议虽短,在最后还有个人采访环节。采访主题就围绕着“开源重构世界,开发改变未来”展来。看得出来IBM注重技术的态度,同时也在大力推动开源项目的发展。况客,用到的所有技术都是开源的产品,我们也会在合适的时候,把况客的技术开放,反馈于开源社区。

IT人,加油!开源重构世界,开发改变未来!

最后,感谢IBM工作人员的辛苦劳动,希望保持高水平会议越办越好!

转载请注明出处:

http://blog.fens.me/meeting-lopdev-20150922/