用IT技术玩金融系列文章,将介绍如何使用IT技术,处理金融大数据。在互联网混迹多年,已经熟练掌握一些IT技术。单纯地在互联网做开发,总觉得使劲的方式不对。要想靠技术养活自己,就要把技术变现。通过“跨界”可以寻找新的机会,创造技术的壁垒。

金融是离钱最近的市场,也是变现的好渠道!今天就开始踏上“用IT技术玩金融”之旅!

关于作者:

- 张丹(Conan), 程序员Java,R,Javascript

- weibo:@Conan_Z

- blog: http://blog.fens.me

- email: bsspirit@gmail.com

转载请注明出处:

http://blog.fens.me/finance-chase-sell/

前言

久经股市的老股民,通常都会使用一种常见的交易策略,追涨杀跌交易法。追涨杀跌法,是股市操作的一个重要技巧,就是在股市上涨时买入股票,股市下跌时卖出股票。如果操作得当是很好的赢利手段,在中国股市2015年上半年的牛市中,追涨杀跌交易法就是交易神器法门。

目录

- 什么是追涨杀跌?

- 追涨杀跌的建型和实现

- 模型优化

1. 什么是追涨杀跌?

追涨杀跌是金融市场的专业术语,是金融技术派操盘的一种方式,与抄底摸顶的操作方式刚好相反。追涨杀跌的操作方法是,金融市场中在金融产品(股票,期货,外汇等)价格上涨的时候买入,以期待涨得更多,并以更高的价格卖出获利;在价格下跌的时候卖出进行止损,不管之前金融产品买入的价格是多少,都立刻卖出,以避免更大的损失。

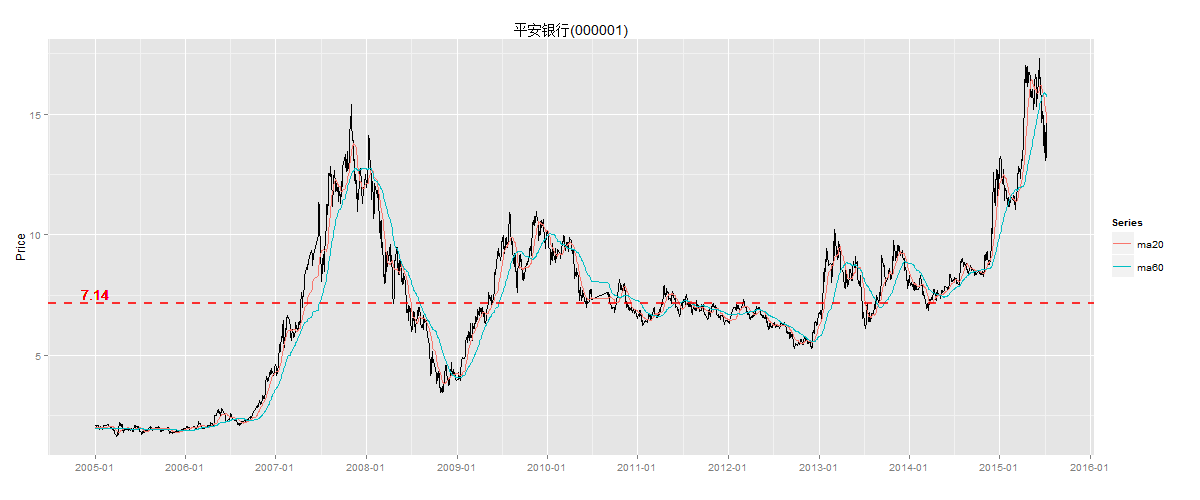

下面以平安银行(000001)股票日K线图为例,截取2005年到2015年7月的股票数据,股价为向前复权的价格。

上图中有3条曲线,黑色线是平安银行向前复权后的每日股价,红色线为20日均线,蓝色线为60日均线。关于均线的介绍,请参考文章 两条均线打天下。图中还有一条红色的水平线虚线,是这10年的股价平均值等于7.14元。这10年间,平安银行股价起起落落,每次上涨都会持续一段时间,那么在我们可以上涨中段追入买进,在大幅下跌之前卖出,就是追涨杀跌法。

追涨

追涨通常有2种情况,短线追涨和中线追涨。以股票交易为例。

- 短线追涨:当天股价已经涨了5个点或更多,这时追进去买入,期待当天收盘涨停,等下一个交易日高价卖出,这就是短线追涨。

- 中线追涨:某只股票的股价已经上涨了一段时间,走势很强,底部上涨已经有30%或更多,这个时追进去买入,期待后势持续上涨,是中线追涨。

不论短线追涨还是中线追涨,我们追涨的理由和判断的标准都是一样的,“涨得好的股票说明走势很强,那么追强势股期待股票持续上涨”。但从另一个角度看,追涨的风险也是很大的,关键在于我们不知道它能涨到什么时候,到什么位置可能会回调,什么时候是庄家出货。所以说追涨技巧性很强,什么情况下能追,什么情况下不能追,都是很有讲究的。

杀跌

杀跌也是一门较深的操作技巧,杀得好的话既可以回避风险。如果不能进行杀跌的准确判断,则很可能会发生硬性止损,导致严重的亏损。

采取杀跌战术,必须掌握以下操作要点:

- 杀跌的重要前提是知变,就是对消息、对量能、对周边各种因素的影响有一个准确的、快速的知变过程。

- 杀跌要善于观察盘面、形态、消息、舆论等方面的细微变化,在对大盘作出准确估量的基础上,迅速作出反应就是确定卖出哪支股票,卖出多少等。

- 杀跌要善于思考大盘与目标股之问的正向、反向的相关性,及目标股的能量能等方向的关系,从中找出变动的规律。

- 当市场利好消息接踵而至时,应随时准备卖出股票。当利好出尽就会转向利空,往往消息明朗时,股价早已下跌大半,导致措手不及。

杀跌的后续操作就比较简单了,只需保持良好的心态,耐心等待见底信号后再抄底。一般只有在底部成功接回股票或换股才算成功的杀跌,否则杀跌会失去意义。应保持耐心,千万不要在股价反弹时贸然介入,否则屡买屡跌、会加大损失,应待股价反转时再介入。

追涨杀跌的技巧

要观大势,看清整个市场多空对决的优势一方是谁。

追涨杀跌的假设条件:

- 市场处于强势交易格局。强势格局赋予个股良好的运作基础;相反,如果市场处于平衡状态,就不适合进行追涨杀跌,更适合高抛低吸。

- 市场形成了鲜明并有持续性上涨能力的热点或板块效应。

追涨操作的对象:

- 市场形成鲜明的可持续性的热点时,可追涨这个热点。从理论上讲,只要把握热点板块就能获利,追涨时应重点关注龙头企业。比如:沪深300指数的成分股,就是不错的选择。

- 形成明显的上涨趋势的个股可以考虑追涨。个股突破重要的压力线,如头肩底形态的颈线位、整理箱体的箱顶位、三角形的上边眼、长期下降趋势线等,待回抽确认其突破的有效性后,可考虑追涨。

追涨杀跌的注意事项:

- 追涨时应设好止盈位和止损位,确定自己的大致盈利目标。

- 追涨杀跌应该注意频率的减少,过于频繁的操作,一旦失误增多会严重影响情绪。

- 追涨杀跌中要多一分平和的心态,少一些侥幸;多一分理性,少一分感性。

追涨杀跌的市场操作

在弱市中,短线追涨往往容易被套,因为弱市里大部分股票的行情只有一天,当天追得高了,第二天多半没有获利逃出的机会。相反,弱市中,中线追涨比较可取,能够在弱市中保持强势的股票不多,但这种强势反而可以持续。但很多时候,弱市中这样的股票反倒不敢追了。

有些人专门追涨停板,追新股开板,追次新股开板等,对于2015年上半年IPO的新股来说收获颇丰,如暴风科技,中超电缆等,其他的时候可能用这套追涨停策略就行不通了。

我自己操作并不会盲目追涨,安全第一,虽然还没有吃过追涨的亏,但由于本人目前还不具备基本面的分析能力,也没有消息的渠道,仅仅从技术指标入手,投机性太重,很容易被庄家玩死的。道理很简单,因为如果追涨了,下跌的空间自然就大了,尤其中线追涨,庄家获利后随时可能出货。这时候就必须要做好杀跌的策略。庄股出货跌个50%太普遍了,而且跌下去就很难再起来,这种时候不杀跌就等于自杀。所以,追涨之前一定要想清楚,务必先设好止损位,不能只憧憬获利的美妙。

杀跌也有讲究,不是一跌就杀,震荡、洗盘是很常见的,问题在于正确地区别震仓与出货是很难的,所以很多人是硬性止损,即预先设定价位或百分比,到这个位置就坚决出局,不管它是震仓还是庄家出货。这个时候如果没有基本面的判断或第一手消息的来源,就容易被震荡出局。当然,和不确定的风险相比,我其实更愿意早点出来。

2. 追涨杀跌的建型和实现

既然我们要进行追涨杀跌的操作,就要定义什么是追涨,什么又是杀跌,需要把追涨杀跌的概念量化出来,从而进行建模和实现。对于短线追涨策略可以简单粗暴地选择当日涨幅超过5%的股票进行买入,第二日开盘卖出或到止损位卖出,并没有太多的技术细节,再计算一下胜率概率,就能知道我们要不要短线追涨。

下文我们将以中线追涨为例,进行建模和程序实现。

那么对于中线追涨的情况,我们核心的策略思路就可以转化为,当股价(成交量)向上突破最近20日最高价格(量)时买入,当股价向下突破最近10日最低价格卖出,并以沪深300成分股做为股票交易的标的。其中,为什么是20日最高和10日最低都是经验值,可以做为模型参数进行训练和优化。选择沪深300成分股为标的,是考虑到这些股票都是各个板块的强势股或龙头股,要符合追涨杀跌的假设条件。

计算公式:

20日最高价 = max(T日股价,T-1日股价 ... , T-19日股价)

20日最高量 = max(T日成交量,T-1日成交量 ... , T-19日成交量)

10日最低价 = min(T日股价,T-1日股价 ... , T-9日股价)

当股价大于等于20日最高价时作为买入信号点,当股价小于等于10日最低价时作为卖出信号点。这样我们就把追涨杀跌的投资理论,变成了一个数学模型。

接下来,我们利用R语言对股票数据的进行操作,来实现一个追涨杀跌模型的实例,从而验证我的们投资理论,是否能发现赚钱的机会。

2.1 数据准备

R语言本身提供了丰富的金融函数工具包,时间序列包zoo和xts,指标计算包TTR,数据处理包plyr,可视包ggplot2等,我们会一起使用这些工具包来完成建模、计算和可视化的工作。关于zoo包和xts包的详细使用可以参考文章,R语言时间序列基础库zoo,可扩展的时间序列xts。

我本次用到的数据是从 况客 直接导出的,况客 会提供各种类型的金融数据API,让开发者可以免费下载。当然,你也可以用quantmod包从Yahoo财经下载数据。

本文用到的数据,包括A股日K线(向前复权)数据,从2014年7月到2015年日8月,以CSV格式保存到本地文件stock.csv。

数据格式如下:

000001.SZ,2014-07-02,8.14,8.18,8.10,8.17,28604171

000002.SZ,2014-07-02,8.09,8.13,8.05,8.12,40633122

000004.SZ,2014-07-02,13.9,13.99,13.82,13.95,1081139

000005.SZ,2014-07-02,2.27,2.29,2.26,2.28,4157537

000006.SZ,2014-07-02,4.57,4.57,4.50,4.55,5137384

000010.SZ,2014-07-02,6.6,6.82,6.5,6.73,9909143

一共7列:

- 第1列,股票代码,code,000001.SZ

- 第2列,交易日期,date,2014-07-02

- 第3列,开盘价,Open,8.14

- 第4列,最高价,High,8.18

- 第5列,最低价,Low,8.10

- 第6列,收盘价,Close,8.17

- 第7列,交易量,Volume,28604171

通过R语言加载股票数据,由于数据所有股票都是混合在一起的,而进行计算时又需要按每支票股计算,所以在数据加载时我就进行了转换,按股票代码进行分组,生成R语言的list对象,同时把每支股票的data.frame类型对象转成XTS时间序列类型对象,方便后续的数据处理。

#加载工具包

> library(plyr)

> library(xts)

> library(TTR)

> library(ggplot2)

> library(scales)

# 读取CSV数据文件

> read<-function(file){

+ df<-read.table(file=file,header=FALSE,sep = ",", na.strings = "NULL") # 读文件

+ names(df)<-c("code","date","Open","High","Low","Close","Volume") # 设置列名

+ dl<-split(df[-1],df$code) # 按ccode分组

+

+ lapply(dl,function(row){ # 换成xts类型数据

+ xts(row[-1],order.by = as.Date(row$date))

+ })

+ }

# 加载数据

> data<-read("stock.csv")

# 查看数据类型

> class(data)

[1] "list"

# 查看数据的索引值

> head(names(data))

[1] "000001.SZ" "000002.SZ" "000004.SZ" "000005.SZ" "000006.SZ" "000007.SZ"

# 查看包括的股票数量

> length(data)

[1] 2782

# 获得时间范围

dateArea<-function(sDate=Sys.Date()-365,eDate= Sys.Date(),before=0){ #开始日期,结束日期,提单开始时

if(class(sDate)=='character') sDate=as.Date(sDate)

if(class(eDate)=='character') eDate=as.Date(eDate)

return(paste(sDate-before,eDate,sep="/"))

}

# 查看股票000001.SZ

> head(data[['000001.SZ']])

Open High Low Close Volume

2014-07-02 8.146949 8.180000 8.105636 8.171737 28604171

2014-07-03 8.171737 8.254364 8.122162 8.229576 44690486

2014-07-04 8.237838 8.270889 8.146949 8.188263 34231126

2014-07-07 8.188263 8.204788 8.097374 8.146949 34306164

2014-07-08 8.130424 8.204788 8.072586 8.204788 34608702

2014-07-09 8.196525 8.196525 7.915596 7.973434 58789114

把数据准备好了,我们就可以来建立模型了。

2.2 追涨杀跌模型

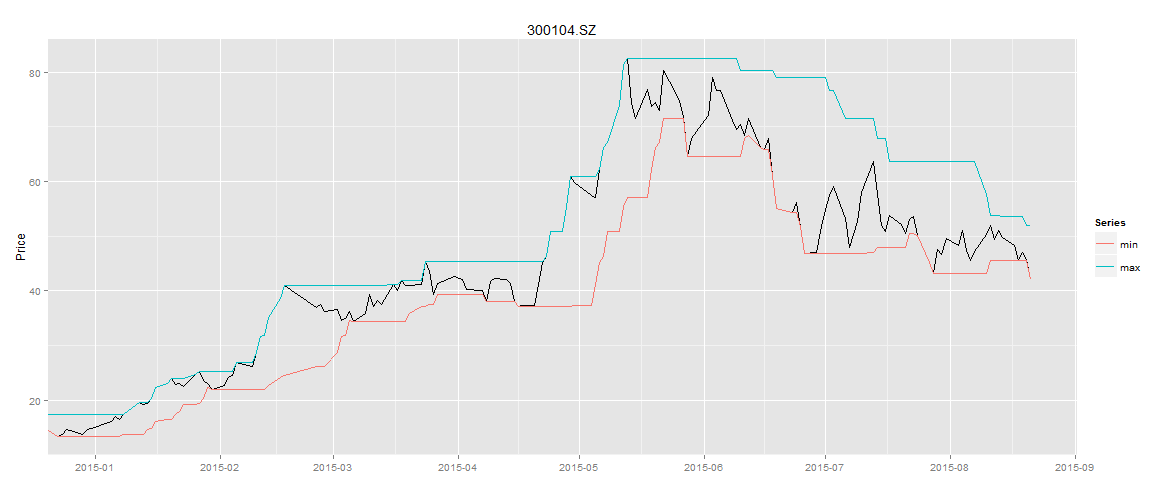

为了能拉近我们对市场的了解,我们取从2015年1月1日开始的数据,来创建追涨杀跌的模型。以乐视网(300104)的为例,画出乐视网自2015年以来的每日收盘价,20日最高价和10日最低价。乐视网作为创业板标杆的上市公司,在2015年7月首次被纳入沪深300指数。

# 日K线数据

> title<-'300104.SZ'

> stock<-data[[title]] # 获得股票数据

> sDate<-as.Date("2015-01-01") # 开始日期

> eDate<-as.Date("2015-08-24") # 结束日期

> cdata<-stock[dateArea(sDate,eDate,360)]$Close # 获得收盘价

> vdata<-stock[dateArea(sDate,eDate,360)]$Volume # 获得交易量

# 收盘价

> names(cdata)<-"Value" # 重置列名

> tail(cdata)

Value

2015-08-14 49.81

2015-08-17 48.30

2015-08-18 45.57

2015-08-19 46.98

2015-08-20 45.79

2015-08-21 42.14

# 交易量

> tail(vdata)

Volume

2015-08-14 42108324

2015-08-17 35939096

2015-08-18 52745702

2015-08-19 43447844

2015-08-20 32916746

2015-08-21 34802494

定义画图函数drawLine(),支持画出多条曲线,包括收盘价,最高价,最低价。

# 画图函数

> drawLine<-function(cdata,titie="Stock",sDate=min(index(cdata)),eDate=max(index(cdata)),breaks="1 year"){

+ if(sDate<min(index(cdata))) sDate=min(index(cdata))

+ if(eDate>max(index(cdata))) eDate=max(index(cdata))

+ cdata<-na.omit(cdata)

+

+ g<-ggplot(aes(x=Index, y=Value),data=fortify(cdata[,1],melt=TRUE))

+ g<-g+geom_line()

+

+ if(ncol(cdata)>1){ # 多条线

+ g<-g+geom_line(aes(colour=Series),data=fortify(cdata[,-1],melt=TRUE))

+ }

+

+ g<-g+scale_x_date(labels=date_format("%Y-%m"),breaks=date_breaks(breaks),limits = c(sDate,eDate))

+ g<-g+ylim(min(cdata$Value), max(cdata$Value))

+ g<-g+xlab("") + ylab("Price")+ggtitle(title)

+ g

+ }

# 画出收盘价

# drawLine(cdata,title,sDate,eDate,'1 month') # 画图

# 计算最近20日的最高价和10日的最低价

> minmax<-function(data,max=20,min=10){

+ d1<-na.locf(data,fromLast=TRUE)

+ d2<-merge(d1,min=runMin(d1,min),max=runMax(d1,max))

+ return(d2[,-1])

+ }

# 画出股价,最高价和最低价

> ldata<-cbind(cdata,minmax(cdata))

> drawLine(ldata,title,sDate,eDate,'1 month') # 画图

上图中有3条线,黑色线为乐视网的每日收盘价,蓝色线为最近20日最高价,红色线为最近10日最低价。

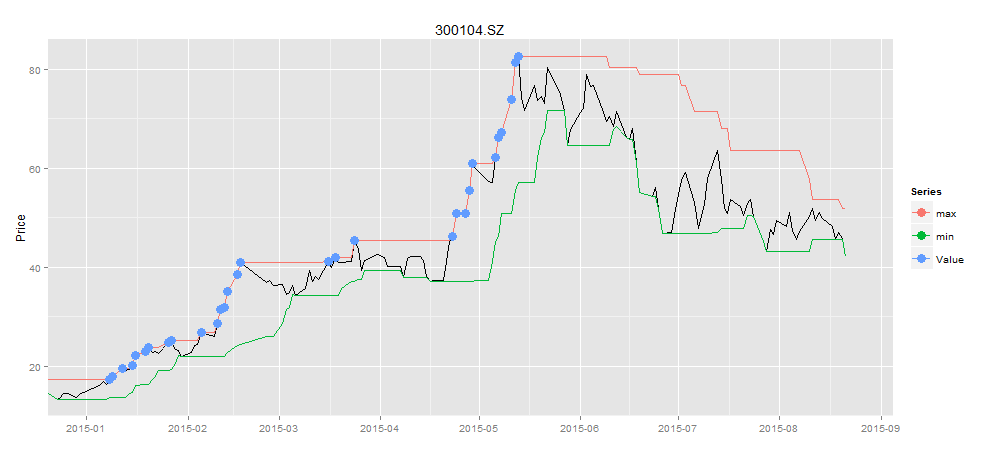

根据模型的计算公式,我们计算买入信号,当股价向上突破最近20日最高价格时买入。

# 买入信号函数

> buyPoint<-function(ldata){

+ idx<-which(ldata$Value == ldata$max)

+ return(ldata[idx,])

+ }

# 计算买入的点

> buydata<-buyPoint(ldata)

> buydata

Value min max

2015-01-08 17.43721 13.70164 17.43721

2015-01-09 17.98709 13.74254 17.98709

2015-01-12 19.53222 13.74254 19.53222

2015-01-15 20.21389 14.74232 20.21389

2015-01-16 22.23619 16.08749 22.23619

2015-01-19 23.04056 16.36016 23.04056

2015-01-20 23.89947 16.36016 23.89947

2015-01-26 24.77656 19.22774 24.77656

2015-01-27 25.16284 19.40043 25.16284

2015-02-05 26.91247 21.99533 26.91247

2015-02-10 28.68482 21.99533 28.68482

2015-02-11 31.55239 21.99533 31.55239

2015-02-12 31.87960 21.99533 31.87960

2015-02-13 35.06983 22.72245 35.06983

2015-02-16 38.57817 24.22213 38.57817

2015-02-17 40.99130 24.46753 40.99130

2015-03-16 41.07764 34.32453 41.07764

2015-03-18 41.94564 34.32453 41.94564

2015-03-24 45.34946 37.17393 45.34946

2015-04-23 46.27199 37.06031 46.27199

2015-04-24 50.89829 37.06031 50.89829

2015-04-27 50.90283 37.06031 50.90283

2015-04-28 55.44277 37.06031 55.44277

2015-04-29 60.98705 37.06031 60.98705

2015-05-06 62.25497 45.19495 62.25497

2015-05-07 66.20413 46.27199 66.20413

2015-05-08 67.23573 50.89829 67.23573

2015-05-11 73.96157 50.90283 73.96157

2015-05-12 81.36000 55.44277 81.36000

2015-05-13 82.49000 57.16514 82.49000

画出买入的信号图,让我们可以直观的看到效果。

# 画图函数

> drawPoint<-function(ldata,pdata,titie,sDate,eDate,breaks="1 year"){

+ ldata<-na.omit(ldata)

+ g<-ggplot(aes(x=Index, y=Value),data=fortify(ldata[,1],melt=TRUE))

+ g<-g+geom_line()

+ g<-g+geom_line(aes(colour=Series),data=fortify(ldata[,-1],melt=TRUE))

+

+ if(is.data.frame(pdata)){

+ g<-g+geom_point(aes(x=Index,y=Value,colour=op),data=pdata,size=4)

+ }else{

+ g<-g+geom_point(aes(x=Index,y=Value,colour=Series),data=na.omit(fortify(pdata,melt=TRUE)),size=4)

+ }

+ g<-g+scale_x_date(labels=date_format("%Y-%m"),breaks=date_breaks(breaks),limits = c(sDate,eDate))

+ g<-g+xlab("") + ylab("Price")+ggtitle(title)

+ g

+ }

> drawPoint(ldata,buydata$Value,title,sDate,eDate,'1 month') # 画图

如上图所示,蓝色的点为股价大于等于最近20日最高价的点,作为买入信号。所有买入信号点,都是出现在单边上行的牛势中,对于2015年上半年以来的行情来说,追涨的信号会被大量触发。

接下来,我们继续计算卖出信号点,当股价小于等于最近10日最低价时作为卖出信号点。

> # 计算卖出的信号点

> stopPoint<-function(ldata,buydata){

+ idx<-which(ldata$Value == ldata$min)

+ idx<-idx[which(c(0,diff(idx))!=1)] # 第一点用0表示

+

+ selldata<-ldata[idx,] # 所有低于最小值的点

+ idx2<-sapply(index(buydata),function(e){ # 买后的卖点

+ head(which(index(selldata)>e),1)

+ })

+

+ return(selldata[unique(idx2),])

+ }

# 卖出信号

> selldata<-stopPoint(ldata,buydata)

> selldata

Value min max

2015-01-30 21.99533 21.99533 25.16284

2015-03-06 34.32453 34.32453 40.99130

2015-04-08 38.01011 38.01011 45.34946

2015-05-28 64.68000 64.68000 82.49000

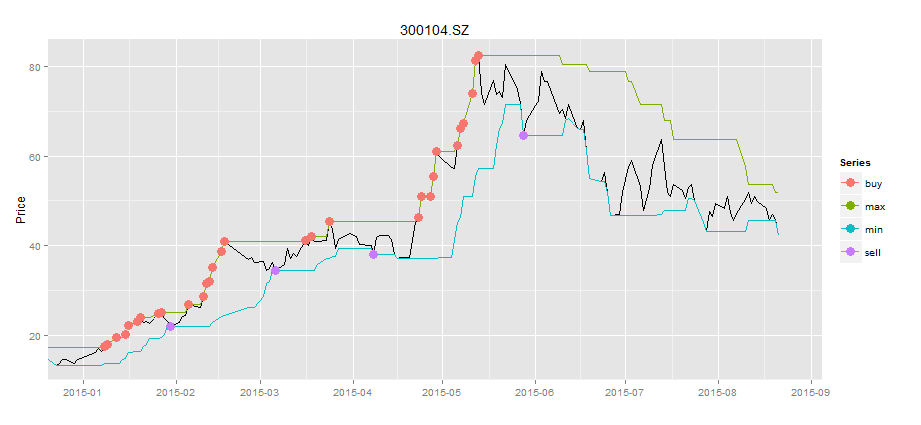

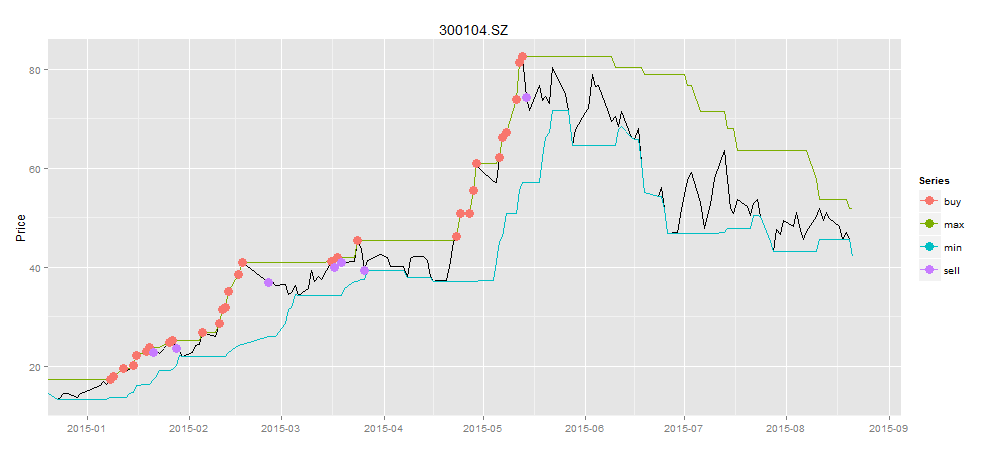

一共有4笔卖出信号,为了让数据更加直观,我们合并买入信号和卖出信号,进行画图可视化。

# 买卖信号,画图

> bsdata<-merge(buydata$Value,selldata$Value)

> names(bsdata)<-c("buy","sell")

> drawPoint(ldata,bsdata,title,sDate,eDate,'1 month') #画图

上图中,紫色点为卖出信号点,红色点为买入信号点。我们可以很明显的看出,如果根据交易信号在红色点买入,紫色点卖出,我们是应该赚钱的。那么具体赚了多少呢,我需要计算出来?

> # 合并交易信号

> signal<-function(buy, sell){

+ selldf<-data.frame(sell,op=as.character(rep("S",nrow(sell))))

+ buydf<-data.frame(buy,op=as.character(rep("B",nrow(buy))))

+ sdata<-rbind(buydf,selldf) # 交易信号数据

+ sdata[order(as.Date(row.names(sdata))),]

+ }

# 合并交易信号

> sdata<-signal(buydata,selldata)

> sdata

Value min max op

2015-01-08 17.43721 13.70164 17.43721 B

2015-01-09 17.98709 13.74254 17.98709 B

2015-01-12 19.53222 13.74254 19.53222 B

2015-01-15 20.21389 14.74232 20.21389 B

2015-01-16 22.23619 16.08749 22.23619 B

2015-01-19 23.04056 16.36016 23.04056 B

2015-01-20 23.89947 16.36016 23.89947 B

2015-01-26 24.77656 19.22774 24.77656 B

2015-01-27 25.16284 19.40043 25.16284 B

2015-01-30 21.99533 21.99533 25.16284 S

2015-02-05 26.91247 21.99533 26.91247 B

2015-02-10 28.68482 21.99533 28.68482 B

2015-02-11 31.55239 21.99533 31.55239 B

2015-02-12 31.87960 21.99533 31.87960 B

2015-02-13 35.06983 22.72245 35.06983 B

2015-02-16 38.57817 24.22213 38.57817 B

2015-02-17 40.99130 24.46753 40.99130 B

2015-03-06 34.32453 34.32453 40.99130 S

2015-03-16 41.07764 34.32453 41.07764 B

2015-03-18 41.94564 34.32453 41.94564 B

2015-03-24 45.34946 37.17393 45.34946 B

2015-04-08 38.01011 38.01011 45.34946 S

2015-04-23 46.27199 37.06031 46.27199 B

2015-04-24 50.89829 37.06031 50.89829 B

2015-04-27 50.90283 37.06031 50.90283 B

2015-04-28 55.44277 37.06031 55.44277 B

2015-04-29 60.98705 37.06031 60.98705 B

2015-05-06 62.25497 45.19495 62.25497 B

2015-05-07 66.20413 46.27199 66.20413 B

2015-05-08 67.23573 50.89829 67.23573 B

2015-05-11 73.96157 50.90283 73.96157 B

2015-05-12 81.36000 55.44277 81.36000 B

2015-05-13 82.49000 57.16514 82.49000 B

2015-05-28 64.68000 64.68000 82.49000 S

接下来,我们利用交易信号数据,进行模拟交易。我们设定交易参数和规则:

- 以10万元人民币为本金。

- 买入信号出现时,以收盘价买入,每次买入价值1万元的股票。如果连续出现买入信号,则一直买入。若现金不足1万元时,则跳过买入信号。

- 卖出信号出现时,以收盘价卖出,一次性平仓信号对应的股票。

- 手续费为0元

下面我们进行模拟交易。

> # 模拟交易

> trade<-function(sdata,capital=100000,fixMoney=10000){ # 交易信号,总资金,每次定投资金

+ amount<-0

+ cash<-capital

+

+ ticks<-data.frame()

+ for(i in 1:nrow(sdata)){

+ row<-sdata[i,]

+ if(row$op=='B'){

+ if(cash<fixMoney){

+ print(paste(row.names(row),"No enough cash"))

+ next

+ }

+ amount0<-floor(fixMoney/row$Value) # 本次交易量

+ amount<-amount+amount0

+ cash<-cash-amount0*row$Value

+ }

+

+ if(row$op=='S'){

+ cash<-cash+amount*row$Value

+ amount<-0

+ }

+

+ row$cash<-round(cash,2)

+ row$amount<-amount

+ row$asset<-round(cash+amount*row$Value,2)

+ ticks<-rbind(ticks,row)

+ }

+

+

+ ticks$diff<-c(0,round(diff(ticks$asset),2))

+

+ rise<-ticks[intersect(which(ticks$diff>0),which(ticks$op=='S')),] # 赚钱的交易

+ fall<-ticks[intersect(which(ticks$diff<0),which(ticks$op=='S')),] # 赔钱的交易

+

+ return(list(

+ ticks=ticks,

+ rise=rise,

+ fall=fall

+ ))

+ }

# 交易结果

> result<-trade(sdata,100000,10000)

来看一下,每笔交易的明细。

> result$ticks

Value min max op cash amount asset diff

2015-01-08 17.43721 13.70164 17.43721 B 90008.48 573 100000.0 0.00

2015-01-09 17.98709 13.74254 17.98709 B 80025.65 1128 100315.1 315.08

2015-01-12 19.53222 13.74254 19.53222 B 70044.68 1639 102058.0 1742.91

2015-01-15 20.21389 14.74232 20.21389 B 60059.02 2133 103175.2 1117.26

2015-01-16 22.23619 16.08749 22.23619 B 50074.97 2582 107488.8 4313.56

2015-01-19 23.04056 16.36016 23.04056 B 40075.37 3016 109565.7 2076.90

2015-01-20 23.89947 16.36016 23.89947 B 30085.39 3434 112156.2 2590.46

2015-01-26 24.77656 19.22774 24.77656 B 20100.44 3837 115168.1 3011.92

2015-01-27 25.16284 19.40043 25.16284 B 10110.79 4234 116650.2 1482.16

2015-01-30 21.99533 21.99533 25.16284 S 103239.02 0 103239.0 -13411.23

2015-02-05 26.91247 21.99533 26.91247 B 93254.49 371 103239.0 0.00

2015-02-10 28.68482 21.99533 28.68482 B 83272.17 719 103896.6 657.54

2015-02-11 31.55239 21.99533 31.55239 B 73301.62 1035 105958.3 2061.78

2015-02-12 31.87960 21.99533 31.87960 B 63323.30 1348 106297.0 338.66

2015-02-13 35.06983 22.72245 35.06983 B 53328.40 1633 110597.4 4300.43

2015-02-16 38.57817 24.22213 38.57817 B 43336.66 1892 116326.6 5729.13

2015-02-17 40.99130 24.46753 40.99130 B 33375.77 2135 120892.2 4565.63

2015-03-06 34.32453 34.32453 40.99130 S 106658.65 0 106658.6 -14233.54

2015-03-16 41.07764 34.32453 41.07764 B 96676.78 243 106658.6 0.00

2015-03-18 41.94564 34.32453 41.94564 B 86693.72 481 106869.6 210.92

2015-03-24 45.34946 37.17393 45.34946 B 76716.83 701 108506.8 1637.24

2015-04-08 38.01011 38.01011 45.34946 S 103361.92 0 103361.9 -5144.89

2015-04-23 46.27199 37.06031 46.27199 B 93367.17 216 103361.9 0.00

2015-04-24 50.89829 37.06031 50.89829 B 83391.11 412 104361.2 999.28

2015-04-27 50.90283 37.06031 50.90283 B 73414.15 608 104363.1 1.87

2015-04-28 55.44277 37.06031 55.44277 B 63434.45 788 107123.4 2760.29

2015-04-29 60.98705 37.06031 60.98705 B 53493.56 951 111492.2 4368.89

2015-05-06 62.25497 45.19495 62.25497 B 43532.77 1111 112698.0 1205.79

2015-05-07 66.20413 46.27199 66.20413 B 33535.95 1262 117085.6 4387.51

2015-05-08 67.23573 50.89829 67.23573 B 23585.06 1410 118387.4 1301.88

2015-05-11 73.96157 50.90283 73.96157 B 13600.25 1545 127870.9 9483.44

2015-05-12 81.36000 55.44277 81.36000 B 3674.33 1667 139301.5 11430.58

2015-05-28 64.68000 64.68000 82.49000 S 111495.89 0 111495.9 -27805.56

一共发生了34笔交易,其中30笔买入,4笔卖出。最后,资金剩余111495.9元,赚了11495元,收益率11.5%。

3. 模型优化

我们看到在强势格局的大牛市中,通过追涨能让我们获利颇丰。其实我们可以把模型再进一步优化的,在构建卖出信号时,是以最近10日最低价为卖出点来看,应该还有更好的卖出点可以选择。那么我们就要优化一下模型,比如按下面的优化条件。当股价低于前一个买入点价格的时进行卖出,把小于等于最近10日最低价设为止损点。按照这样的优化策略,我们是不是可以有更大的收益呢?

这样的优化思路,会让我们策略对波动更敏感,更容易被震荡出局;当然好外在于,可以更快的触发止盈和止损条件,牛市中收益更大。

# 优化条件,当股价低于前一个买入点价格时进行卖出,小于10日最低价为止损点。

> # 计算卖出的信号点

> sellPoint<-function(ldata,buydata){

+

+ arr<-c()

+ for(i in 1:nrow(buydata)){

+

+ if(i>1){ # 跳转第一个点

+ date<-index(buydata[i,])#;print(date)

+

+ # 价格 小于 上一次的买入的价格就卖出

+ last<-as.vector(buydata[i-1,]$Value) # 上一次买入的价格

+ lst<-ldata[paste(date,"/",sep="")]$Value

+ idx<-head(which(lst < last),1)

+

+ if(length(idx)>0){

+ arr<-rbind(arr,index(lst[idx]))

+ }

+ }

+ }

+ selldata<-ldata[as.Date(unique(arr)),]

+

+ # 过滤多余的卖出点

+ bsdata<-merge(buydata$Value,selldata$Value)

+ names(bsdata)<-c("buy","Value")

+ idx1<-which(!is.na(bsdata$Value))

+ idx2<-idx1[which(c(0,diff(idx1))==1)]

+ bsdata$Value[idx2]<-NA

+ return(bsdata$Value[which(!is.na(bsdata$Value))])

+

+ }

# 卖出信号

> selldata<-sellPoint(ldata,buydata)

> selldata

Value

2015-01-21 22.81788

2015-01-28 23.60408

2015-02-25 36.89217

2015-03-17 39.97333

2015-03-19 40.96858

2015-03-26 39.25985

2015-05-14 74.24000

我们重新生成了,卖出的信号点有7个,比上次多出3个点,画出交易信号的图形。

合并买卖的交易信号。

> sdata<-signal(buydata$Value,selldata$Value) # 合并交易信号

> sdata

Value op

2015-01-08 17.43721 B

2015-01-09 17.98709 B

2015-01-12 19.53222 B

2015-01-15 20.21389 B

2015-01-16 22.23619 B

2015-01-19 23.04056 B

2015-01-20 23.89947 B

2015-01-21 22.81788 S

2015-01-26 24.77656 B

2015-01-27 25.16284 B

2015-01-28 23.60408 S

2015-02-05 26.91247 B

2015-02-10 28.68482 B

2015-02-11 31.55239 B

2015-02-12 31.87960 B

2015-02-13 35.06983 B

2015-02-16 38.57817 B

2015-02-17 40.99130 B

2015-02-25 36.89217 S

2015-03-16 41.07764 B

2015-03-17 39.97333 S

2015-03-18 41.94564 B

2015-03-19 40.96858 S

2015-03-24 45.34946 B

2015-03-26 39.25985 S

2015-04-23 46.27199 B

2015-04-24 50.89829 B

2015-04-27 50.90283 B

2015-04-28 55.44277 B

2015-04-29 60.98705 B

2015-05-06 62.25497 B

2015-05-07 66.20413 B

2015-05-08 67.23573 B

2015-05-11 73.96157 B

2015-05-12 81.36000 B

2015-05-13 82.49000 B

2015-05-14 74.24000 S

一共发生了37笔交易,其中30笔买入,7笔卖出。最后,资金剩余137483.8元,赚了37483元,收益率37.5%。

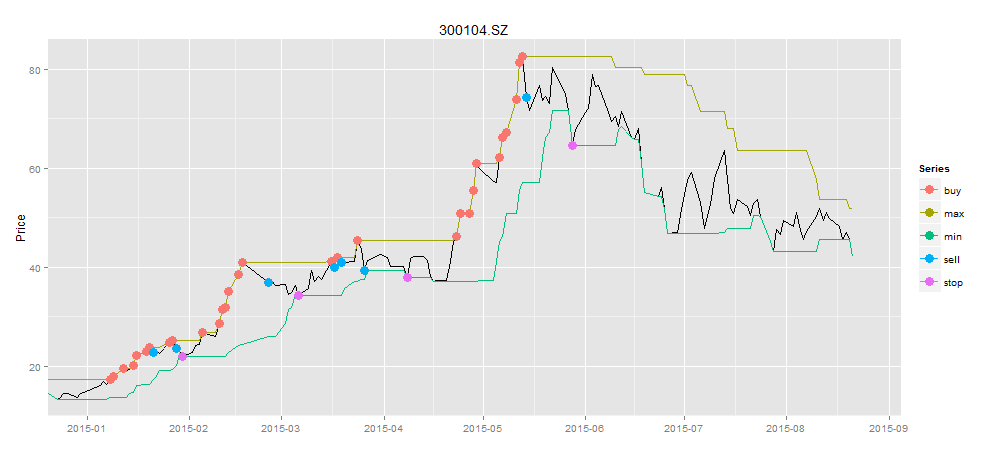

我们把卖号信号和止损信号,合并画到一张图上。

# 止损信号

> stopdata<-stopPoint(ldata,buydata)

# 合并买卖信号,止损信号

> bsdata<-merge(buydata$Value,selldata$Value,stopdata$Value)

> names(bsdata)<-c("buy","sell","stop")

> drawPoint(ldata,bsdata,title,sDate,eDate,'1 month') #画图

图中红色点为买点,蓝色点为优化的卖点,紫色点为止损点。从图中可以非常清楚的看到,蓝色卖出点要优于紫色的止损点。这样就达到了,模型优化的目的了。虽然只是一个很小的优化,就可以给我们带来不错的收益。

接下来,通过况客平台,我来够建一个每日更新的交易列表,实现把静态图变成了动态图。

追涨杀跌策略在牛市中会让我们赚取非常大的利润,那么对于2015年下半年行情,牛市已经不复存在,震荡市会一直持续,那么我们可以使用均值回归策略,发现逆市中的投资机会。

最后总结,本文从 追涨杀跌 的思路开始,到市场特征检验,再到数学公式,R语言建模,再到历史数据回测。通过R语言,很简单地就实现了一个我们脑子中的投资想法。类似的投资想法其实谁都有,利用IT人的技术优势,可以真正地与实际操作结合起来。

这样就可以更容易地实现,从IT技术到价值的转变。IT人,加油!

转载请注明出处:

http://blog.fens.me/finance-chase-sell/

况客官网的新手指南和使用手册都打不开……请问具体怎么使用况客导出数据呢?

感谢你的关注。

1. 新手指南和使用手册,确实还没有写完,所以打不开。

2. 导出数据的功能,还没有完全开放,请再等待一些时间。

请问 我已经 加载 ruibe的包 没有key 怎么办, 怎么叫做个人专属key

兄弟,你股市里用这套策略赚着钱了吗?

1. 这个不是实盘策略,只是一个例子。

2. 实盘策略,会比文章里写的复杂很多。

3. 实盘交易,是赚钱的。

[…] R语言量化投资数据分析应用,PPT下载,主要内容来自我的一篇博文:R语言构建追涨杀跌量化交易模型 […]

[…] 股市中的R语言量化算法模型,PPT下载,主要内容来自我的一篇博文:R语言构建追涨杀跌量化交易模型 […]

能否提供个stock.csv下载地址,谢谢了。

可以给你一个http://www.iquant.club/wp-content/uploads/2016/02/pinganstock.csv

非常好的例子!

🙂

借用你的思路,我用Python实现了一下,发现目前这段时间不适合这种操作。。。

最近比较适合均值回归,能抄底赚不少。

http://blog.fens.me/finance-mean-reversion/

能共享下你的python代码么,学习一下。

您好,我尝试应用您的模拟交易代码,但是其中一部分代码是缺失的。

文章的代码应该都是完整的。

“ if(row$p==’B’){

+ if(cash0),which(ticks$op==’S’)),] # 赚钱的交易

+ fall<-ticks[intersect(which(ticks$diff<0),which(ticks$op=='S')),] # 赔钱的交易”

我是看的这段代码,不是完整的。

已更新

Hi,Conan,文中说:“况客 会提供各种类型的金融数据API,让开发者可以免费下载”。请问,况客的金融数据API在哪里可以找到,谢谢!

不好意思,回复晚了。2015年12月底之前会正式开放。

目前测试版本可以先看这个项目

https://github.com/qutke/ruibe

https://uibe.qutke.com/i/api.html

Hi,Conan,你的第三本书什么时候出版,有没有具体的时间?谢谢

抱歉回复晚了,还没有具体时间,正在写。。。

如果时间充裕,6月份左右可以出版。

想请问dateArea 是那里的函数,我这里一直提示 没有”dateArea”这个函数

同疑问!!!!没有dateArea这个函数

我检查一下,一会更新上去。

然而并没更新,哈哈。这个dateArea函数您以前的文章中有的,http://blog.fens.me/category/%E7%A8%8B%E5%BA%8F%E7%AE%97%E6%B3%95/

赞!收藏啦~向技术流选手致敬!

🙂

步骤和代码注释都很详细,照着教程本地实现了一遍对R语言构建交易系统有了很大的帮助,非常感谢! 小疑问:定义画图函数 drawLine()中的 sDatemax是在复制时的遗漏还是个新的函数呢?

HTML显示的问题,已经调整。

看到了,谢谢

Hi, 卖出信号这地方一直出错,提示:Error in if (!is.na(zero.index)) i <- i[-zero.index] :

zero.index,是啥? 是不是没数据,空指针的问题

您好 为什么每次都显示 cannot open URL ‘https://datas.qutke.com/api/opendata?data=tradingDay&key=96afe49792a8dff5ca3efeb7f063104e3f5f680866e0800f0542c2584f672fe6’: HTTP status was ‘400 Bad Request’

这个之前是qutke的API,可以显示动态图,不过似乎已经不维护了。我已经把文章中引用部分删除了。